LPN Wisdom คาดการณ์ ตลาดอสังหาฯ ปี 2565 เติบโต 15-20%

LPN Wisdom คาดตลาดอสังหาริมทรัพย์ปี 2565 มีแนวโน้มเติบโต 15-20% ผลจากการเปิดประเทศ และการผ่อนคลายมาตรการ LTV อย่างไรก็ตามปัญหาหนี้ครัวเรือนที่เพิ่มขึ้น และแนวโน้มของการระบาดระลอกใหม่ของโคโรน่าไวรัส 2019 “โอมิครอน” เป็นปัจจัยเสี่ยงที่จะกระทบตลาดอสังหาฯ ในปี 2565

_(1)_(1)_copy.jpg)

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัด (LPN Wisdom หรือ LWS) บริษัทวิจัยและที่ปรึกษาในการพัฒนาอสังหาริมทรัพย์ในเครือบริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) (LPN) กล่าวถึงแนวโน้มตลาดอสังหาริมทรัพย์ในปี 2565 ว่า ตลาดอสังหาริมทรัพย์ในปี 2565 มีแนวโน้มที่จะเติบโตประมาณ 15-20% ตามการคาดการณ์แนวโน้มเศรษฐกิจที่คาดว่าจะเติบโตประมาณ 3.5-4% ของธนาคารแห่งประเทศไทย(ธปท.) และสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ(สภาพัฒน์) ซึ่งเป็นผลมาจากการที่รัฐบาลมีมาตรการเปิดประเทศ ให้มีการเดินทางท่องเที่ยวได้เพิ่มขึ้น รวมถึงมาตรการผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (Loan-to-Value: LTV) เป็นการชั่วคราว โดยกำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) เป็น100% สำหรับที่อยู่อาศัยทุกประเภท ซึ่งมีผลจนถึงวันที่ 31 ธันวาคม 2565

จากแนวโน้มดังกล่าวทีมวิจัยของ “LPN Wisdom” คาดการณ์ว่า ในปี 2565 จะมีการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑล ประมาณ 78,000-90,000 หน่วย คิดเป็นมูลค่า 305,000-318,000 ล้านบาท โดยเพิ่มขึ้นประมาณ 15-20% เมื่อเทียบกับปี 2564 เนื่องจากผู้ประกอบการเริ่มมีความมั่นใจ ทำให้ทยอยเปิดตัวโครงการที่ถูกเลื่อนการเปิดตัวในปี 2564 มาเปิดตัวในปี 2565 รวมถึงแผนเปิดตัวโครงการใหม่ที่เพิ่มขึ้นในปี 2565

“แนวราบ” ยังมาแรง

“บ้านพักอาศัยประเภท บ้านเดี่ยว ทาวน์เฮาส์ ยังคงเป็นกลุ่มสินค้าที่จะมีการเปิดตัวมากในปี 2565 โดยจะเพิ่มขึ้นประมาณ 40-50% เมื่อเทียบกับปี 2564 เพื่อตอบรับกับความต้องการบ้านพักอาศัยที่เพิ่มขึ้นอย่างต่อเนื่องจากลักษณะการทำงาน work from home ที่ปรับเปลี่ยนพฤติกรรมผู้อยู่อาศัย โดยประเมินว่าหน่วยเปิดตัวบ้านพักอาศัยจะอยู่ที่ ประมาณ 46,800-54,000 หน่วย คิดเป็นมูลค่าประมาณ 183,000-190,800 ล้านบาท

ในขณะที่แนวโน้มการเปิดตัวคอนโดมิเนียมในปี 2565 มีแนวโน้มที่เพิ่มขึ้น 10-15%จากปี 2564 เช่นกัน เนื่องจากในช่วงที่ผ่านมาผู้ประกอบการอสังหาฯ ชะลอแผนการเปิดตัวคอนโดมิเนียม และเร่งขายคอนโดมิเนียมที่คงค้างอยู่ออกมาเป็นจำนวนมาก ทำให้มีจำนวนหน่วยเหลือขายคอนโดมิเนียมในตลาดลดลง ณ ไตรมาส 3 ปี 2564 หน่วยเหลือขายคอนโดมิเนียมในเขตกรุงเทพฯ และปริมณฑล มีจำนวน 83,914 หน่วย ลดลง 7.6% จาก ณ สิ้นปี 2563 ที่มีหน่วยเหลือขายในตลาดอยู่ที่ 90,841 หน่วย” นายประพันธ์ศักดิ์ กล่าว

ในด้านกำลังซื้อและความต้องการที่อยู่อาศัยในตลาดในปี 2565 นายประพันธ์ศักดิ์ ให้ความเห็นว่า ที่อยู่อาศัยทั้งแนวราบและคอนโดมิเนียมที่ระดับราคา 3-5 ล้านบาท ยังเป็นที่ต้องการของตลาด โดยเฉพาะในทำเลที่อยู่ใกล้กับแนวรถไฟฟ้าทั้งสายใหม่และสายเก่า โดยทำเลที่ได้รับการตอบรับที่จากตลาดได้แก่ ทำเลที่ติดกับส่วนต่อขยายรถไฟฟ้าสายสีเขียว สีแดง และสายสีเหลือง เช่น ย่านรังสิต-นวนคร, ศรีนครินทร์-สุวรรณภูมิ, อ่อนนุช-บางนา, ดอนเมือง-พหลโยธิน เป็นต้น

“ในขณะที่ระดับราคาที่อยู่อาศัยในปี 2565 มีแนวโน้มที่จะปรับตัวสูงขึ้นตามระดับราคาที่ดินที่ขยับเพิ่มขึ้นตามการพัฒนาของระบบขนส่งในระบบรางที่เชื่อมต่อพื้นที่ระหว่างกรุงเทพฯ ชั้นในกับกรุงเทพฯ ชั้นนอก รวมไปถึงราคาวัสดุก่อสร้างที่เพิ่มขึ้น โดยประมาณว่าราคาที่อยู่อาศัยจะมีการปรับตัวขึ้นมาประมาณ 5-10% ขึ้นอยู่กับทำเล อย่างไรก็ตามผู้ซื้อยังคงสามารถต่อรองได้ขึ้นอยู่กับสภาพการแข่งขันของผู้ประกอบการในแต่ละทำเล” นายประพันธ์ศักดิ์ กล่าว

อย่างไรก็ตามในปี 2565 ยังคงมีปัจจัยเสี่ยงที่อาจส่งผลกระทบต่อกำลังซื้อที่อยู่อาศัยโดยเฉพาะภาระหนี้ครัวเรือนที่สูงซึ่งจะส่งผลกระทบต่อกำลังซื้อและความมั่นใจของผู้ซื้อที่อยู่อาศัย ความเข้มงวดในการปล่อยสินเชื่อเพื่อที่อยู่อาศัยของสถาบันการเงิน และแนวโน้มการแพร่ระบาดของโควิด-19 สายพันธ์ “โอมิครอน” ถ้าเกิดการแพร่ระบาดอย่างรุนแรงอีกรอบ อาจส่งผลประทบต่อตลาดอสังหาฯ ในปี 2565

ตลาดที่อยู่อาศัยปี 2564 หดตัว 20%

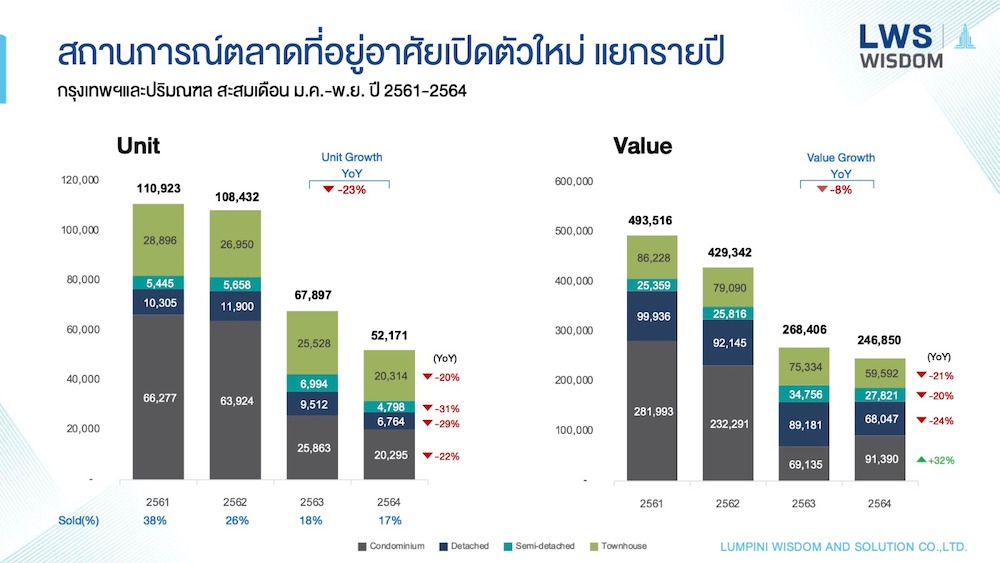

ในขณะที่การคาดการณ์การเปิดตัวโครงการที่อยู่อาศัยในเขตกรุงเทพฯ และปริมณฑล ในปี 2564 อยู่ที่ประมาณ 53,000-55,000 หน่วย คิดเป็นมูลค่าประมาณ 265,000-300,000 ล้านบาท เป็นส่วนของแนวราบทั้งบ้านเดี่ยว ทาวน์เฮาส์ บ้านแฝด ประมาณ 33,000-35,000 หน่วย คิดเป็นมูลค่า 166,000-188,000 ล้านบาท ลดลงจากปี 2563 ประมาณ 10%-20% และเป็นส่วนของการเปิดตัวโครงการคอนโดมิเนียม คาดว่าจะมีหน่วยเปิดตัวใหม่ในปี 2564 ประมาณ 20,000-22,000 หน่วย คิดเป็นมูลค่า 99,000-112,000 ล้านบาท ลดลงจากปี 2564 16%-23% โดยตัวเลขการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ-ปริมณฑล ในเดือน มกราคม-พฤศจิกายน 2564 มีจำนวน 52,171 หน่วย ลดลง 23% เมื่อเทียบกับระยะเดียวกันของปี 2563 เป็นการเปิดตัวโครงการคอนโดมิเนียม 20,295 หน่วย มีอัตราการขายเฉลี่ยอยู่ที่ 23% และการเปิดตัวโครงการแนวราบ 31,876 หน่วย อัตราการขายเฉลี่ยอยู่ที่ 13% โดยในเดือนพฤศจิกายน 2564 มีการเปิดตัวโครงการใหม่สูงสุดของปี 2564 โดยมีการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ-ปริมณฑล 11,648 หน่วย มูลค่า 52,185 ล้านบาท (คิดเป็นสัดส่วน 22.32% ของจำนวนหน่วยเปิดตัวทั้งหมดในเดือนมกราคม-พฤศจิกายน 2564)

ด้านความต้องการที่อยู่อาศัยในปี 2564 ที่อยู่อาศัยในแนวราบยังเป็นกลุ่มที่ทำยอดขายสูง โดยเฉพาะ ทาวน์เฮาส์ ในระดับราคาขายต่อหน่วย 2-5 ล้านบาท และบ้านเดี่ยว ราคาขายมากกว่า 10 ล้านบาทขึ้นไป โดยมียอดขายเปิดตัวเฉลี่ยอยู่ที่ 14% และ 22% ตามลำดับ ขณะที่คอนโดมิเนียมเปิดขายใหม่ระดับราคาขายต่ำกว่า 3 ล้านบาทต่อยูนิตได้รับการตอบรับที่ดีจากตลาดโดยมียอดขายเปิดตัวเฉลี่ยอยู่ที่ 27%

“ปี 2564 เป็นปีที่ภาคอสังหาฯ ผ่านจุดต่ำสุดมาแล้ว มาตรการผ่อนคลายต่างๆ จากภาครัฐ เป็นปัจจัยที่จะหนุนอสังหาฯ ในปี 2565 ให้สามารถเติบโตได้ หลังจากที่ต้องเผชิญกับสถานการณ์การแพร่ระบาดของโควิด-19 มาต่อเนื่องตั้งแต่ปี 2563-2564 ถึงแม้ภาคอสังหาฯ จะยังไม่ฟื้นกลับไปเท่ากับช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 แต่เชื่อว่า ปี 2565 จะเป็นปีแห่งความหวังและโอกาสสำหรับผู้ประกอบการอสังหาฯ และผู้ซื้ออสังหาฯ ที่จะได้สินค้าที่มีคุณภาพในราคาที่เหมาะสม” นายประพันธ์ศักดิ์ กล่าว